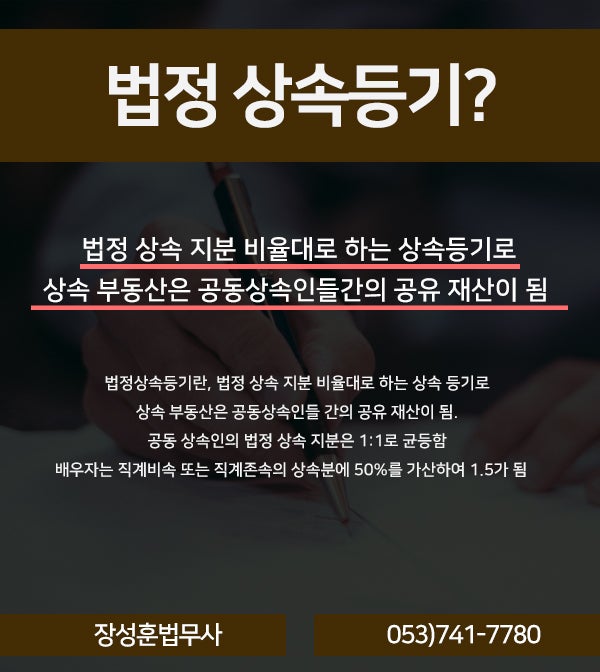

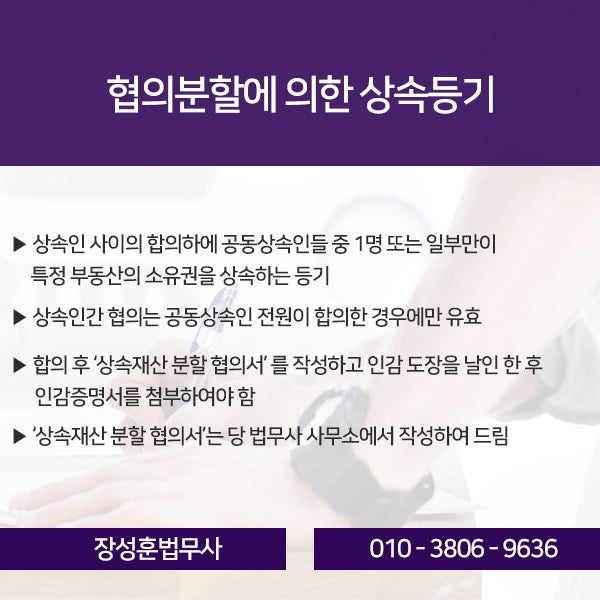

오늘은 상속등기 개념부터 전체적으로 설명해 드리도록 하겠습니다. 상속등기에는 3가지 상속방식이 있는데, 1. 법정상속 2. 협의분할상속 3. 유언에 따라 상속방식이 나뉩니다.법정상속이란 공동상속인으로서 협의 없이 각자 자신의 법정상속지분을 공동명의로 기재하여 등기하는 것을 말하며 협의분할은 공동상속인간 협의한 후 협의내용에 따라 등기하는 것을 말합니다. 마지막으로 유언은 피상속인의 유언에 따라 상속등기를 하는 것입니다.

가끔 상속 등기를 굳이 해야 하나요?라는 질문을 받는데요.상속등기란 피상속인의 부동산을 상속인 소유로 이전하는 등기를 말하는데, 피상속인의 사망과 동시에 등기를 하지 않아도 상속인에게 소유권 이전이 되지만 앞으로 상속인이 상속한 부동산을 처분하고자 할 때는 반드시 상속등기를 해야 합니다. 그럼 법정 상속은 어떨 때 하는 건가요?이는 법정에서 정해진 지분에 따라 상속인이 등기신청을 하는 것으로 공동상속인 일부가 협의하지 않고도 법정상속등기를 할 수 있습니다. 하지만 협의하지 않은 상속인 지분까지 상속등기에 기재해서 신청해야 하니까 상속인에게 문제가 없었으면 좋겠네요?

위의 경우 상속등기, 취득세 등에 따른 세금은 공동상속인 중 누가 부담해야 하는지도 문제가 될 수 있습니다. 등기신청은 혼자 할 수도 있지만 등기에 따른 세금은 지분에 관계없이 상속인 전원이 부담해야 합니다. 즉 협의하지 않은 상속인의 세금까지 모두 내야 한다는 것입니다.취득세는 별도의 신고가액이 없기 때문에 ‘시가표준액’을 기준으로 취득세를 계산합니다. 주택 및 토지에 관한 시가표준액은 「부동산 가격공시 및 감정평가에 관한 법률」에 따라 계산합니다.

상속재산은 ‘시가’를 기준으로 하며 상속인 각자가 받은 상속재산 내에서 상속세액을 납부할 의무도 있습니다. 상속세는 상속인, 공제내역, 상속재산의 종류에 따라 계산이 다릅니다.상속재산을 양도하는 경우. 상속개시일로부터 6개월 이내에 처분하면 양도세를 내지 않지만 기간 내에 양도하면 이 금액이 상속 당시의 평가액이 되며 양도소득세 계산 시 취득가액이 됩니다.

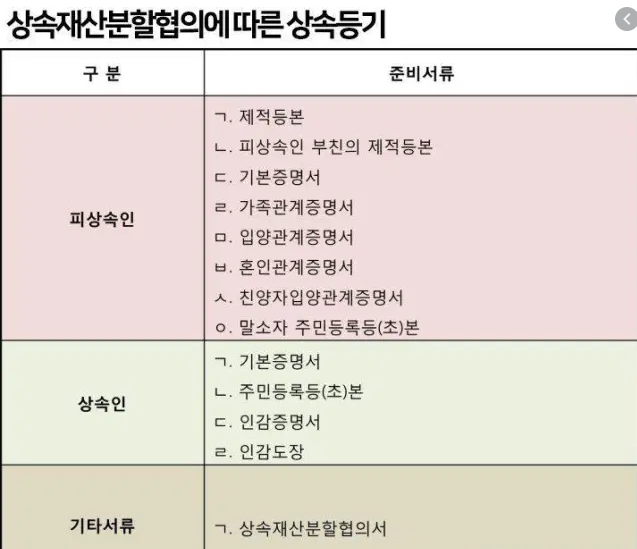

상속 등기를 할 때는 필요한 서류가 많은데요.피상속인의 기본증명서, 가족관계증명서, 제적등본, 혼인관계증명서, 입양관계증명서, 입양관계증명서, 주민등록말소자초본, 등기권리증 등이 필요하며 상속인 각 개인별로 기본증명서, 주민등록등본, 가족관계증명서, 신청인인인감, 제적등본 등이 필요합니다. 공동상속인 중 재외국민이나 외국인이 있는 경우에도 상속등기는 가능하지만 준비서류는 약간 바뀝니다. 본국에서 주소증명서 발급 여부와 인감제도 등에 따라 다르니 보다 자세한 사항이 궁금하신 경우 대구 장성훈 법무사에게 문의하시기 바랍니다.

대구 장성훈 법무사 대구광역시 수성구 동대구로 390 범어타워 건물

대구 장성훈 법무사 대구광역시 수성구 동대구로 390 범어타워 건물

대구 장성훈 법무사 대구광역시 수성구 동대구로 390 범어타워 건물

대구 장성훈 법무사 대구광역시 수성구 동대구로 390 범어타워 건물