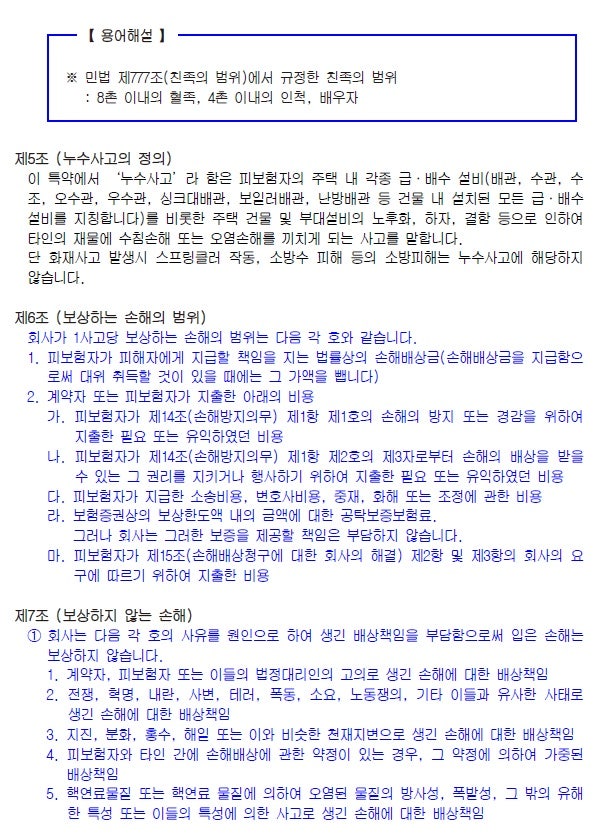

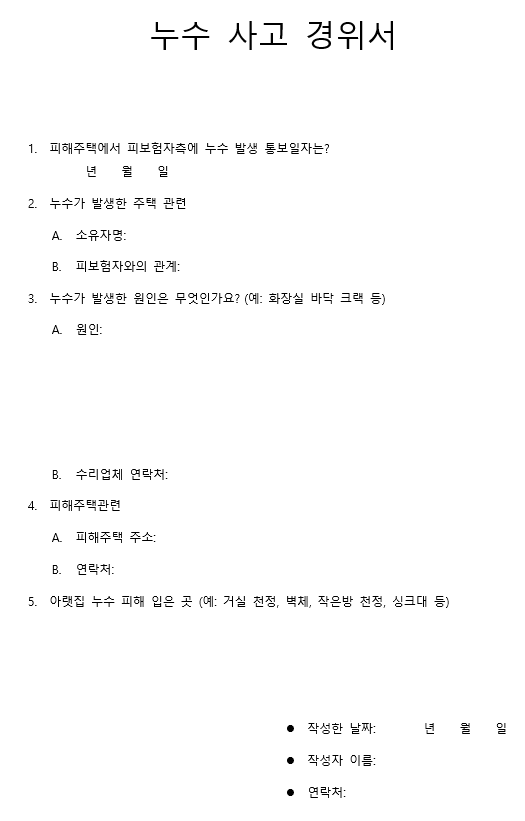

종합실비보험에서 2018년을 기점으로 실비보험이 단독상품으로 구분되면서 실비보장과는 별도로 종합보험을 따로 가입해야 하는 구조로 변화했습니다.

일상생활배상책임보험 등 종합보험이란 특정 질병이나 부위에 대한 보장내용을 규정한 것이 아니라 여러 보장상품을 하나로 묶은 보험으로 사망, 후유장애, 상해보장을 비롯해 뇌혈관질환, 심장질환, 암과 같은 3대 중증진단비와 각종 질병의 수술비, 입원비 등을 종합적으로 보장하고 있는 상품을 말합니다.

단독보험을 여러 개 가입하는 것보다 관리면에서 더 간편하고 모든 보장을 한 곳에서 관리하기 때문에 중복되지 않을 수 있어 합리적이라고 할 수 있습니다. 또한 보험금 청구 절차 역시 한 보험사를 통해 이루어지기 때문에 보험금 수령까지의 절차를 보다 신속하게 할 수 있다는 점도 있습니다.

단, 종합보험의 경우 면책기간과 감액기간이 발생할 수 있습니다. 면책기간이란 보험사가 보험금을 보장할 의무가 없는 기간을 말하며, 보험계약이 이루어졌음에도 불구하고 해당 기간 내에 발병한 사실에 대해서는 보장이 이루어지지 않는 것을 말합니다.

이는 이미 특정 질병이 발병했음을 숨긴 채 보험 가입을 통해 보장받는 악용을 방지하기 위해 만들어진 제도로 면책기간이 끝난 후에는 보험금의 일부만 보장하는 감액기간이 뒤따릅니다.

이 두 기간이 지나고 나서 계약상 명시된 보장이 완전히 이뤄진다는 점에 유의하시고 해당 기간이 짧으면 짧을수록 피보험자에게 유리하다는 점도 참고하시기 바랍니다. 종합 보험의 주요 보장으로는 진단비를 들 수 있습니다.

암, 뇌혈관, 심장질환에 대한 진단비를 주로 구성합니다. 진단비는 해당 질환의 확진만 확인되면 보험사 측에서 바로 지급하는 보장항목으로 치료비 외에도 생활비나 요양비 등 다양한 용도로 활용할 수 있어 최대한 그 범위나 한도를 높게 설정하는 것이 유리합니다.

이런 맥락에서 뇌질환의 경우 뇌졸중이나 뇌경색 등의 질환을 아울러 포함하는 뇌혈관질환으로 그 범주를 넓게 설정하시는 것이 좋습니다.심장질환도 허혈설 심장질환으로 범주를 더 방대하게 만드는 것이 좋습니다.

수술비와 입원비도 진단비와 마찬가지로 최대한 포괄적인 보장을 받을 수 있도록 특약을 설정하는 것이 좋겠습니다만. 특정 질환에 대해 가족력이 있는 분이라면 추가로 해당 질병에 대한 특약을 구성하는 것이 좋습니다.

종합보험의 경우 환급 여부를 놓고 순수 보장형과 만기 환급형으로 나뉩니다. 순수보장형은 보장기간이 끝나는 동시에 보험계약이 종료되어 별도 환급이 이루어지지 않는 유형을 말합니다. 그렇기 때문에 보장만을 위한 상품이기 때문에 매달 내는 보험료가 저렴한 편입니다.

이에 만기환급형의 경우 보험계약이 끝나면 기존에 납입해온 보험료의 일부 혹은 전부에 대해 환급이 이뤄지는 유형을 말합니다.

이 때문에 매월 납부액이 순수보장형에 비해 높은 편이지만 만기 또는 중도해지 시 환급금을 받을 수 있습니다. 다만 물가상승률을 반영해 볼 때 만기 때 받은 환급금의 가치가 다소 떨어질 수 있다는 점은 고려해야 합니다.

또 다른 유형으로는 갱신형과 비갱신형이 있습니다. 갱신형의 경우 일정 주기로 계약이 갱신되고 보험료로도 변동이 일어날 수 있는 유형입니다. 초기 보험료는 낮은 편이지만 점점 높아질 가능성이 있습니다.

비갱신형은 갱신형과 달리 초기 보험료 그대로 만기까지 유지되는 유형입니다. 보험료 변동이 없기 때문에 초기 월액 자체가 갱신형에 비해 다소 높다는 특징이 있습니다. 일상생활배상책임보험에 가입하려면 보장에 관한 내용은 물론 여러 유형에 있어서도 고려해야 할 부분이 상당한데요.

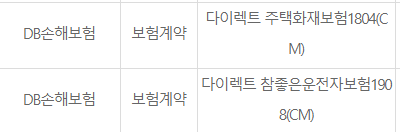

상품마다 그 내용에 차이가 생기기 때문에 비교 사이트를 통해 상품별 일상생활배상책임보험 등의 보험 비교를 해보는 과정이 필요합니다. 비교 사이트에서는 여러 보험사의 다양한 상품을 객관적으로 보여주기 때문에 체계적이고 신속하게 원하는 상품을 찾는 데 도움이 될 것입니다.

#일상생활배상책임보험